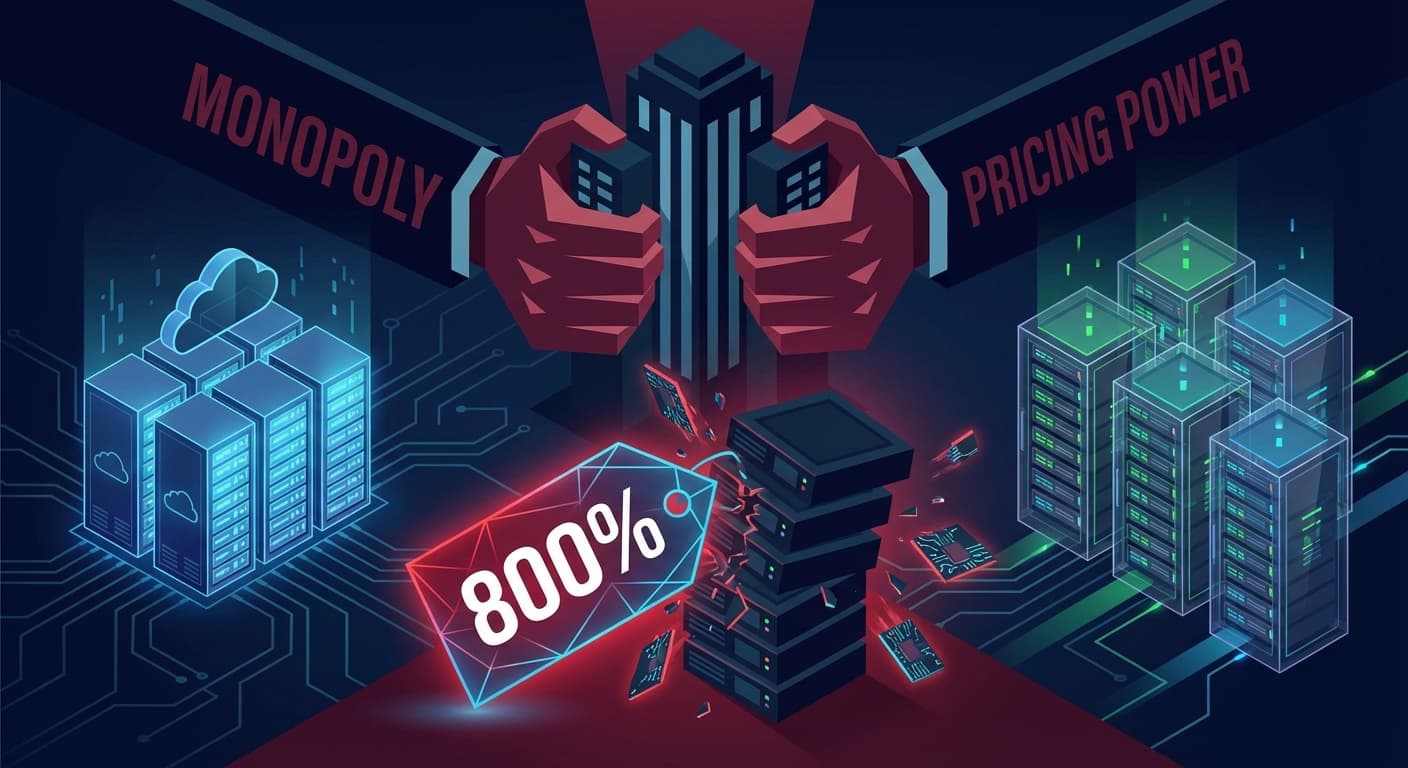

2023年11月22日、Broadcomが610億ドルでVMwareの買収を完了してから約2年。エンタープライズ仮想化市場は、かつてない構造的破壊の渦中にある。永続ライセンスの全面廃止、200〜1,200%に及ぶ価格高騰、72コア最低要件の強制——これらは単なる「値上げ」ではない。SaaS業界全体で進む課金モデルの構造転換と軌を一にしつつも、VMwareのケースはその破壊性において異質である。経済の視点から分析すると、これは独占的市場支配力を持つ企業による「価格発見」ではなく、買収によって獲得したロックイン顧客基盤からの利益最大化——いわば「キャプティブ・カスタマー搾取」のケーススタディである。

Gartnerは2028年までにVMwareワークロードの35%が代替プラットフォームに移行すると予測し、Foundry/CIO.comの調査では企業ITリーダーの56%がVMware利用の縮小を計画していると報告している。本稿では、Broadcom×VMware統合がもたらした市場構造の変容を、TCO比較・移行コスト・規制リスクの3軸から実証的に分析する。

買収後の価格構造改革 ── 「EBITDA 60〜80%増」を支える搾取の経済メカニズム

BroadcomのCEO Hock Tan氏は買収発表時、VMware単体のEBITDAを47〜50億ドルから85億ドルへ、3年以内に60〜80%引き上げると公言した。市場成長率が年5〜8%の仮想化市場において、この目標は有機的成長では到底達成不可能な水準である。達成手段は明白で、既存顧客からの収益最大化——すなわち価格引き上げとバンドル強制による単価向上である。

実際、この戦略は驚くべき速度で結実した。Broadcomの2024年度決算では、インフラストラクチャソフトウェア事業の収益が前年比200%増を記録し、総売上515.7億ドル(前年比44%増)、調整後EBITDA 319億ドル(同37%増)を達成している。2025年度第1四半期もインフラソフトウェア収益が前年比47%増と成長を維持し、四半期売上149億ドルに到達した。買収後の利益成長率は124%に及ぶ。

この「収益改善」の裏側にあるのが、顧客側の激烈なコスト増加である。報告されている価格上昇の実態は以下のとおりだ:

- CloudBolt Software調査(2024年6月、300社のIT意思決定者): 95%が「買収はIT戦略に対して破壊的」と回答

- 欧州CISPEメンバー企業: 800〜1,500%の価格上昇を報告

- AT&T: 1,050%の値上げを主張

- 中堅企業: 72コア最低要件により350〜450%の実質コスト増

- 全体平均: 150%増、エッジケースでは1,500%超

経済学的に重要なのは、これらの価格上昇が「需要と供給の均衡」によって決定されたものではなく、スイッチングコストの高さを梃子にした独占的価格設定である点だ。VMwareは企業の仮想化基盤に深く組み込まれており、移行には数ヶ月から数年のプロジェクト期間と膨大な人的リソースが必要となる。Broadcomはこの「移行摩擦」を正確に計算し、顧客が耐えられる上限ぎりぎりの価格設定を行っている。

永続ライセンス廃止とサブスクリプション強制 ── ストック型収益モデルへの暴力的転換

Broadcomが実行した最も構造的な変更は、VMwareの永続ライセンスの全面廃止である。買収完了直後から新規の永続ライセンス販売を停止し、すべての顧客にサブスクリプションモデルへの移行を強制した。これは単なるライセンス形態の変更ではなく、顧客の資産計上モデルを根本から覆す会計的破壊を伴う。

永続ライセンスは企業会計上、資産として償却が可能であり、初期投資後の運用コストは保守料(通常ライセンス価格の18〜22%)に限定される。サブスクリプションモデルでは毎年の費用がOPEXとして計上され、長期的なTCOは永続ライセンスモデルを大幅に上回る。筆者自身、複数企業の技術顧問として、ベンダーのライセンスモデル変更が予算計画を根底から覆す事態を何度も目撃してきた。契約段階でリスクを潰す方が対処コストの100倍コスパが良いという教訓は、まさにこのような事態を指す。

加えて、Broadcomは2025年4月に最低コア要件を16コアから72コアに引き上げた(後に撤回)。この施策は、2台の12コアサーバーで運用する中小企業(実質24コア)に対して72コア分のライセンス料を強制するものであり、小規模環境ほど不利な逆進的価格構造を生み出した。また、更新日を過ぎた契約には初年度20%のサーチャージを課し、複数年コミットメント(3年契約)にはリベートを提供するという、「囲い込みと罰則」のハイブリッド戦略を展開している。

The Registerの報道によれば、顧客は「3年契約を結ばなければ更なる値上げを示唆された」と証言しており、これは事実上の長期ロックイン契約への強制に等しい。経済学でいう「ホールドアップ問題」——関係特殊的投資を行った一方の当事者が、他方の機会主義的行動によって搾取される構造——が、エンタープライズIT市場で教科書的に再現されている。

顧客離反と代替プラットフォームの経済性 ── TCO比較が示す構造的転換点

Broadcomの価格戦略は、予想通り大規模な顧客離反を引き起こしている。Foundry/CIO.comが550名以上の企業ITリーダーを対象に実施した調査では、56%がVMware利用の縮小を計画し、71%がオンプレミス代替の検討を開始していると回答した。Gartnerの2025年版サーバー仮想化マーケットガイドでは、2028年までに企業の55%が代替DHI(分散ハイブリッドインフラ)製品のPoCを開始すると予測している(2025年時点の15%から急増)。

代替プラットフォームの経済性を比較すると、移行のインセンティブは明確である:

| 項目 | VMware vSphere Enterprise Plus | Nutanix AHV | Proxmox VE | OpenStack |

|---|---|---|---|---|

| ライセンスモデル | サブスクリプション(強制) | ノード単位サブスク | OSS(無料/商用サポート有) | OSS(ディストリ別) |

| VMware比コスト削減 | 基準 | 30〜50%削減 | 60〜80%削減 | 40〜70%削減 |

| 商用サポート | 含む | 含む(ノード課金) | 別契約(年額90€〜/CPU) | ベンダー依存 |

| 移行リスク | ー | 中(ツール充実) | 中〜高(手動多め) | 高(専門知識要) |

| エコシステム成熟度 | 最高 | 高 | 中 | 中〜高 |

Nutanixは直近1年で2,700社の新規顧客を獲得し、特にVMwareからの移行需要を取り込んでいる。Proxmox VEはコミュニティメンバー20万人超、管理ホスト150万台、142ヶ国以上に1,000超のリセラーを擁し、コスト効率重視の中堅企業から強い支持を得ている。Kubernetesがインフラの「デファクトOS」として82%の本番環境に浸透している現状を踏まえれば、仮想化レイヤーの選択肢が増えることはインフラ全体のコモディティ化を加速させる。

ただし、ソフトウェアライセンスはIT総支出の28%に過ぎないという事実も見逃せない。運用の複雑性、移行工数、スキルセットの再構築コストを含むTotal Cost of Ownership(TCO)で評価すると、短期的にはVMwareに留まる方がコスト効率的なケースも存在する。経済合理性は環境規模と移行のタイムラインに大きく依存する。

欧州CISPE訴訟と規制リスク ── M&A審査の構造的欠陥

Broadcom×VMware買収の影響は、規制当局の対応能力の限界をも露呈させた。欧州クラウドインフラサービスプロバイダー連合(CISPE)は2025年7月24日、欧州一般裁判所に対してEC(欧州委員会)の買収承認を無効とする訴訟を提起した。CISPEの主張の核心は、ECが買収承認にあたり、Broadcomに対して市場支配力の集中や乱用を防ぐ条件を一切課さなかったという点にある。

CISPEは3つの重大な批判を展開している:(1) Broadcomの市場支配力と競争への悪影響が適切に評価されなかった、(2) バンドル強制のリスクが軽視された、(3) イノベーションへの影響が調査されなかった。EC自身も2025年5月の公式サマリーで「競争に対する重大なリスク」を認めつつ、是正措置を講じなかったことは、M&A審査プロセスにおける構造的な問題を示している。

この訴訟の帰結は、テクノロジーM&Aの規制枠組みに先例を形成する可能性がある。とりわけ「買収後の価格引き上げを通じた利益最大化」という手法が競争法上どのように評価されるかは、今後のテクノロジーM&A市場全体に影響を与えるだろう。

パートナーエコシステムの崩壊と市場構造の再編 ── 4,500社から13社への集約

Broadcomが実行したもう一つの構造的破壊が、パートナーチャネルの劇的な縮小である。VMwareは買収前、全世界で4,500社以上のVMware Cloud Service Provider(VCSP)パートナーを擁していた。Broadcomは2024年1月にVMwareのパートナープログラムを終了し、段階的にパートナー数を削減。2025年7月時点で米国ではPinnacleパートナー12社とPremierパートナー300社超に縮小し、さらに2025年後半にはグローバルで13社のVCSPのみに集約された。

経済学的に、これはチャネル構造のラディカルな「中抜き」である。VMwareが長年構築してきた多層的なパートナーエコシステムは、中小企業へのリーチと技術サポートの分散化を実現する重要なインフラであった。その一方的な解体は、数千のリセラーやシステムインテグレーターのビジネスモデルを破壊し、結果として中小規模のVMware顧客が十分なサポートを受けられなくなるリスクを生んでいる。

2026年1月、Broadcomは非EUのVCSPに対して2026年3月を期限とする最終通告を発し、「招待制」のパートナーモデルへの完全移行を推進している。欧州のクラウドプロバイダーは顧客の強制移行を懸念しており、これがCISPE訴訟の背景の一つとなっている。インフラの根本的再設計が求められる時代において、パートナーエコシステムの破壊は顧客のインフラ選択肢をさらに狭めるリスク要因である。

2026年の構造転換 ── 「デュアルハイパーバイザー戦略」と脱ロックインの経済学

筆者はこれまで複数企業の技術顧問として、ベンダー選定がビジネスの制約を理解した上でないと絵に描いた餅になるケースを数多く見てきた。VMwareからの移行も例外ではない。現実的な最適解は、全面移行ではなく「デュアルハイパーバイザー戦略」——クリティカルなワークロードはVMware上に維持しつつ、開発・テスト環境や新規ワークロードをNutanix AHV、Proxmox VE、またはMicrosoft Hyper-Vに段階的に移行するアプローチ——である。

この戦略の経済的合理性は以下の3点に集約される:

- リスク分散: 単一ベンダーへの依存度を下げ、将来の価格交渉における交渉力を回復する。ある企業は代替プラットフォームの検証を進めたことで、Broadcomとの交渉で45%のコスト削減を勝ち取った事例が報告されている

- 段階的TCO最適化: 移行リスクの高いミッションクリティカル環境を最後に回すことで、移行失敗のビジネスインパクトを最小化しつつ、全体のTCOを漸進的に削減する

- スキルセット投資の効率化: KVMベースのハイパーバイザー(Proxmox VE、Nutanix AHV)は共通の技術基盤を持つため、一つのスキルセット投資で複数の代替プラットフォームをカバーできる

Gartnerの予測どおり、2028年までにVMware顧客の70%が仮想ワークロードの50%を移行するシナリオが実現すれば、エンタープライズ仮想化市場は事実上の寡占構造から多極化構造へ移行することになる。これはハイパーバイザーの「コモディティ化」であり、データベースやモニタリングツールが辿った道と同様の不可逆的トレンドである。

Broadcom×VMware買収は、エンタープライズIT市場における「買収を通じた独占的利益抽出」のモデルケースとして、今後の技術M&A、競争政策、そして企業のベンダー選定戦略に長期的な影響を与え続けるだろう。2026年は「脱VMware」の元年ではなく、ベンダーロックインからの脱出を組織的に実行する企業と、ロックインの代償を払い続ける企業の分岐点として記憶されることになる。

FAQ

BroadcomのVMware買収後、具体的にどの程度の値上げが発生しているのか?

報告されている価格上昇は企業規模と契約条件により大きく異なるが、平均150%、エッジケースでは1,500%超に達する。CISPEメンバー企業は800〜1,500%の上昇を報告し、AT&Tは1,050%の値上げを主張している。72コア最低要件(後に撤回)の影響を含めると、小規模環境では350〜450%のコスト増が発生した。

VMwareからの移行にはどの程度の期間とコストがかかるのか?

環境規模と移行先により大きく異なる。小規模環境(50VM以下)であれば3〜6ヶ月程度で移行可能だが、大規模エンタープライズ環境(数千VM)では12〜24ヶ月のプロジェクト期間が必要となる。ソフトウェアライセンスはIT総支出の28%に過ぎず、移行に伴う人的コスト・ダウンタイムリスク・再トレーニング費用を含めたTCOで判断すべきである。

Nutanix AHVとProxmox VEのどちらが移行先として適しているのか?

Nutanix AHVはVMware比30〜50%のコスト削減と充実した商用サポートを提供し、エンタープライズ環境に適している。Proxmox VEは60〜80%のコスト削減が可能だが、商用サポートは別契約で、運用に社内エキスパートが必要である。予算制約の強い中堅企業はProxmox VE、サポート品質を重視する大企業はNutanix AHVが合理的な選択となる。

欧州CISPE訴訟の結果はVMware顧客にどう影響するのか?

CISPEは欧州一般裁判所に対しECの買収承認の無効を求めており、判決は2026〜2027年に出される見通しである。仮に訴訟が認められた場合、Broadcomに対する是正措置(価格規制、バンドル制限等)が課される可能性があるが、買収自体の取消しは現実的ではない。ただし、この訴訟は今後のテクノロジーM&A審査における価格引上げリスクの評価基準に影響を与えると予想される。

VMwareに留まり続ける合理性はあるのか?

短期的にはある。既存のVMware環境が安定稼働しており、移行リスクやスキルセット不足が懸念される場合、3年契約のリベートを活用しつつデュアルハイパーバイザー戦略で段階的移行を進めるのが経済合理的である。ただし、Broadcomの価格戦略が今後も継続する前提では、中長期的なTCOは代替プラットフォームが有利である。

参考文献

- Broadcom Inc. Announces Fourth Quarter and Fiscal Year 2024 Financial Results — Broadcom Investor Relations, 2024

- CISPE takes European Commission to court to annul approval of Broadcom's acquisition of VMware — CISPE, 2025年7月

- VMware Licensing and Pricing Hikes: What Options Do You Have? — CIO.com, 2025

- VMware customers in Europe face up to 1,500% price increases under Broadcom ownership — Network World, 2025

- Gartner Forecasts 35% VMware Workload Migration After Broadcom Buyout — WebProNews, 2025

- Broadcom's Licensing Overhaul Sparks Surge in Proxmox Adoption — Open Source For You, 2025

- Broadcom thins out VMware partner channel, forced migrations feared — Techzine, 2026