ゲーミングGPU「空白の2026年」── Nvidiaが30年で初めて新製品をスキップ

2026年1月、Nvidiaは同社史上初めて、年内に新たなコンシューマ向けゲーミングGPUを発売しない方針を事実上確定させた。RTX 50シリーズの増強版「Kicker」(コードネーム)は設計完了済みにもかかわらず無期限延期となり、次世代RTX 60シリーズの量産開始は2027年末以降に後ろ倒しされた。同社が少なくとも1つの新しいゲーミングGPUを毎年リリースしてきた約30年の歴史において、これは前例のない決断である。

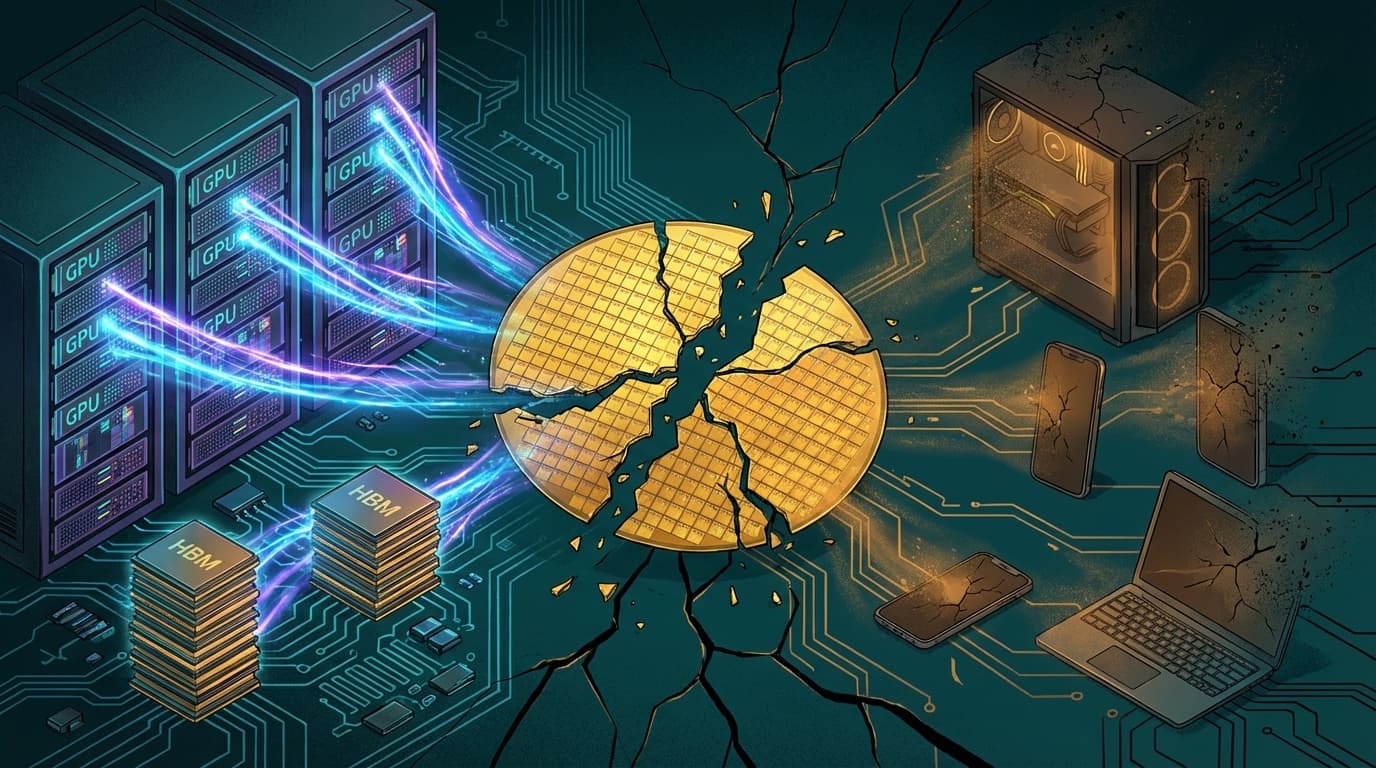

背景にあるのは、AI向け高帯域幅メモリ(HBM)とGDDR7の爆発的需要がもたらしたメモリサプライチェーンの構造的逼迫だ。RTX 5090の生産も継続されてはいるものの、出荷量は30〜40%削減される見通しで、高速GDDR7モジュールはプロフェッショナル向けRTX 6000シリーズに優先的に振り向けられている。コンシューマ向けGPU市場は、AI産業の膨張による「巻き添え被害」の象徴的事例となりつつある。

HBM争奪戦の構造 ── なぜ「ウェハの奪い合い」が起きているのか

HBMの供給逼迫は、単なる需要増では説明できない構造的問題を内包している。TrendForceの2025年12月の分析によれば、AI向けメモリ(HBMおよびGDDR7)は2026年に全世界のDRAMウェハ生産能力の約20%を消費する見通しである。1GBあたりのウェハ消費量でみると、HBMは標準DRAMの約4倍、GDDR7でも約1.7倍を要する。つまり、AI向けメモリの出荷量シェアは20%でも、実効的なウェハ占有率は遥かに大きい。

この構造的非対称性が、コンシューマ向けメモリ市場を直撃している。Microsoft、Google、Meta、Amazonといったハイパースケーラーが発注するHBMの量は、Samsung Electronics、SK Hynix、Micron Technologyの3大メモリメーカーのクリーンルーム容量と設備投資を高マージンのエンタープライズ向け製品に傾斜させている。Nvidia GPU用のHBMスタックに割り当てられるウェハ1枚は、ミッドレンジスマートフォンのLPDDR5Xモジュールやコンシューマ向けラップトップのSSDに使われるべきだったウェハ1枚が失われることを意味する。

さらに、2025年10月にOpenAIがSamsung ElectronicsおよびSK Hynixと戦略的パートナーシップを発表した「Stargate」AIインフラプロジェクトは、月間約90万枚のウェハ——全世界のDRAM生産量の約40%——を消費すると報じられており、供給構造の歪みに拍車をかけている。

メモリ価格高騰の連鎖 ── DRAM 172%、NAND 246%の衝撃

メモリ価格の高騰は、もはや一部のハイエンド製品に限定された現象ではない。2025年を通じてDRAM価格は172%上昇し、NAND型フラッシュメモリに至っては246%もの値上がりを記録した。TrendForceのアナリストTom Hsu氏はCNBCの取材に対し、この水準の四半期ごとの価格上昇は「前例がない(unprecedented)」と述べている。

2026年第1四半期の見通しはさらに厳しい。TrendForceは、汎用DRAM契約価格が前四半期比90〜95%の上昇を見込んでおり、PC向けDRAMに限れば四半期で100%超の値上がりという過去最大の記録更新が予測されている。DDR5 64GB RDIMMモジュールは2025年初頭の2倍に達する可能性があり、コンシューマ向けDDR5 32GBキットの小売価格は500ドルを超えるとの予測も出ている。

Samsungは価格構造の見直しのためにDDR5モジュールの新規受注を一時停止し、MicronはコンシューマSSD/DRAM製品のブランド「Crucial」からの撤退を決めた。メモリメーカー自身が、コンシューマ市場よりもAI向け高マージン製品を明確に優先する戦略転換を打ち出している。

PC・スマートフォン・ゲーム市場への波及 ── 産業全体が巻き添えに

IDC(International Data Corporation)は2025年末、メモリ危機がPC市場を最大9%縮小させ、スマートフォン市場も2.9〜5.2%の前年比減少に追い込む可能性があるとの予測を発表した。PC平均販売価格は最大8%上昇し、スマートフォンの平均販売価格も3〜8%の上昇が見込まれている。

大手OEMの対応も急を要する状況だ。Lenovo、Dell、HP、Acer、ASUSはクライアントに対して15〜20%の価格引き上げと契約条件のリセットを通知しており、Dellは最大30%の値上げを準備していると報じられている。同社はメモリコストについて「我々のコントロール外」と表明した。一方、Apple Inc.は2026年第1四半期までの長期供給契約を事前に確保していたため、競合他社と比較して影響は限定的とされる。

ゲーム市場においては、自作PC市場が最も深刻な打撃を受ける見通しだ。大手OEMが規模の経済でメモリを確保できるのに対し、中小のホワイトボックスベンダーやDIYビルダーは調達力で劣る。NvidiaのRTX 50シリーズ30〜40%減産と相まって、2026年のゲーミングPC市場は価格高騰と品不足の二重苦に見舞われることになる。

パッケージング満床と打開策の時間軸 ── 供給回復は2027年以降

現在のボトルネックはメモリチップの製造能力だけではない。HBMの製造には高度な先端パッケージング技術が不可欠であり、この工程の生産能力が深刻な制約要因となっている。SK HynixはHBM向け先端パッケージングラインが2026年末まで満床であることを投資家に伝えており、Micronも同様の状況にある。

各社は供給拡大に向けた大規模投資を加速させている。SK Hynixは2026年1月、忠清北道清州に19兆ウォン(約130億ドル)規模の先端パッケージング・テスト施設「P&T7」の建設を発表した。着工は2026年4月、全面稼働は2027年末を予定している。同社はまたTSMCとのパッケージング技術提携も強化し、M15Xファブでは当初計画より4カ月前倒しで1b DRAMの生産を開始する。

Samsungは2026年中にHBM生産能力を50%増強し、月産約25万枚体制を目指す計画を打ち出した。HBM4の量産は2026年に本格化し、HBM4Eの開発は2026年前半の完了を目標としている。Micronは設備投資を200億ドルに引き上げ、2026年のHBM供給分は価格・数量ともに全量契約済みと発表した。

しかし、これらの増産投資が実需に反映されるのは2027年以降であり、2026年を通じてメモリの需給ギャップは埋まらない見通しだ。企業がとりうるリスク対応策としては、長期供給契約の早期締結(Appleモデル)、製品仕様のダウングレード(メモリ搭載量の削減)、代替メモリ技術の採用検討、そしてAI関連以外の調達先多角化が挙げられる。短期的な特効薬は存在せず、サプライチェーン全体の構造的再編を待つほかない。

FAQ

HBMとは何ですか?なぜAIに必要なのですか?

HBM(High Bandwidth Memory)は、複数のDRAMダイを垂直に積層し、シリコンインターポーザで接続した超高帯域幅メモリである。AIの大規模言語モデル(LLM)の学習・推論には膨大なデータ転送速度が必要であり、HBMはGPUとの間で毎秒数テラバイトのデータ転送を可能にするため、AI加速器に不可欠な部品となっている。

メモリ価格はいつ下がりますか?

大半のアナリストは、メモリ価格のピークは2026年第2四半期頃と予測している。SK Hynix、Samsung、Micronの増産投資が本格稼働する2027年以降に供給が改善し、緩やかな価格低下が始まる可能性がある。ただし、AI需要の拡大ペース次第では高止まりが長期化するリスクもある。

コンシューマ向けGPUの新製品はいつ出ますか?

NvidiaのRTX 60シリーズ(コードネーム「Rubin」ベース)の量産開始は2027年末以降と見込まれている。これは当初予定より約1年の遅延であり、RTX 50シリーズとRTX 60シリーズの間には約3年のギャップが生じる見通しである。

PCやスマートフォンの価格はどのくらい上がりますか?

IDCの予測では、2026年のPC平均販売価格は最大8%、スマートフォンは3〜8%の上昇が見込まれている。大手PCメーカーは15〜30%の価格引き上げを準備しており、特にメモリ搭載量の多いゲーミングPCやワークステーションへの影響が大きい。

一般消費者ができる対策はありますか?

短期的には、メモリやストレージの増設・アップグレードを検討している場合は早めの購入が推奨される。2026年中の価格下落は見込みにくい。また、新しいゲーミングPCの購入を計画している場合は、2027年以降の供給改善を待つことも選択肢となる。

参考文献

- AI Reportedly to Consume 20% of Global DRAM Wafer Capacity in 2026 — TrendForce, 2025年12月26日

- Report claims Nvidia will not be releasing any new RTX gaming GPUs in 2026 — Tom's Hardware, 2026年

- AI memory is sold out, causing an unprecedented surge in prices — CNBC, 2026年1月10日

- Global Memory Shortage Crisis: Market Analysis and the Potential Impact on the Smartphone and PC Markets in 2026 — IDC, 2025年

- SK hynix to Build Cheongju Advanced Packaging Fab, Boosting HBM Output by 2027 — TrendForce, 2026年1月13日

- Memory Price Outlook for 1Q26 Sharply Upgraded — TrendForce, 2026年2月2日

- Here's why HBM is coming for your PC's RAM — Tom's Hardware, 2025年

- 2024–2026 global memory supply shortage — Wikipedia