プロダクト開発Perplexity Spaces vs Claude Artifacts vs ChatGPT Canvas ── AIナレッジ共有プラットフォームの設計思想比較とエンタープライズ選定基準2026Perplexity Spaces・Claude Projects+Artifacts・ChatGPT Canvasの設計思想をアーキテクチャレベルで比較。チーム協業・引用透明性・RAG統合パターンの技術差分と、法務・研究・開発用途別のエンタープライズ選定基準を提示する。2026.04.2921分

プロダクト開発Claude Design vs Google Stitch ── AIデザインツール戦争2026が突きつける「Figma株価暴落」とプロトタイプ→本番移行ワークフローの経済学2026年4月に登場したClaude DesignとGoogle Stitchを、機能・価格・組織設計・株式市場反応で比較する。プロトタイプ探索をStitch、実装引き渡しをClaude Designに分離する2段階運用が、開発速度と品質を両立させる現実解になりつつある。2026.04.2611分伊東雄歩

プロダクト開発エンタープライズAIエージェントプラットフォーム選定基準2026 ── Kore.ai・Vellum・Boomi Agentstudio実装比較とコードファースト vs ノーコード統治モデルの経済的トレードオフKore.ai・Vellum・Boomi Agentstudio・Difyを「ツール統合・オーケストレーション・ガバナンス・オブザーバビリティ・MCP対応」の5軸で定量比較。LangChain/AutoGen等コードファースト vs ノーコードの統治モデルをTCO・ROI・組織適合性の観点から解析し、規制産業向けプライベートクラウド要件と実装パターンを提示する。2026.04.1315分伊東雄歩

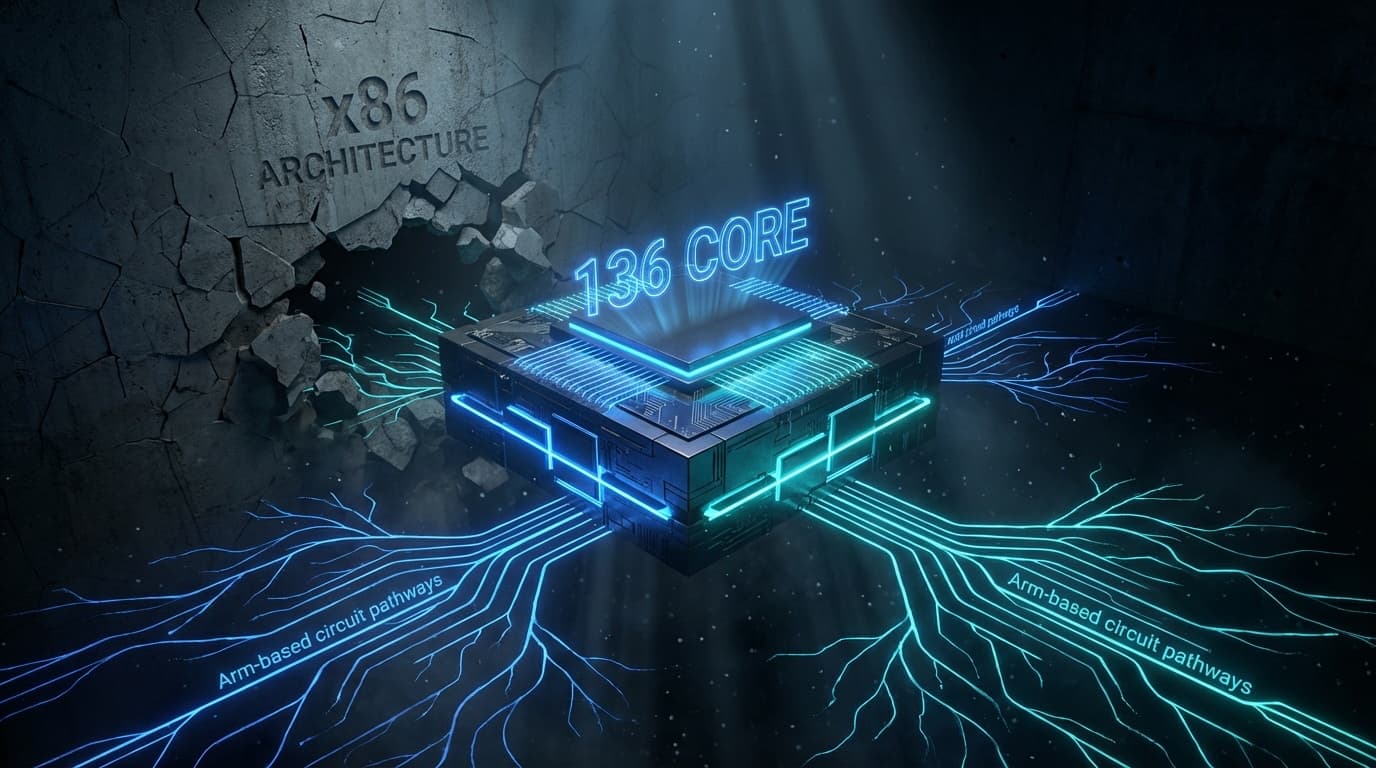

プロダクト開発Arm AGI CPU 2026の半導体市場構造転換 ── Meta・OpenAI採用136コアAI推論チップとx86独占崩壊の経済学Armが35年の歴史で初の自社製チップ「AGI CPU」を発表。136コアNeoverse V3・TSMC 3nm・300W TDPのAI推論特化設計で、Meta・OpenAI・Cloudflareが初期採用。2031年150億ドル収益を見込むこの戦略転換が、x86独占のデータセンターCPU市場をどう書き換えるか、エネルギー経済性とハイパースケーラー戦略の視点から分析する。2026.04.1216分伊東雄歩

プロダクト開発AIガバナンスROI測定の実装フレームワーク ── Shadow AI 49.6%・測定可能29%のギャップを埋めるSEE-MEASURE-DECIDE-ACTモデルと企業導入設計AI導入率88%に対しROI測定可能企業はわずか29%。Shadow AI発生率49.6%が示すガバナンス空白を、Larridin SEE-MEASURE-DECIDE-ACTフレームワークで埋める実装設計を経済の視点から解剖する。2026.04.1120分伊東雄歩

プロダクト開発エンタープライズAI ROI実証元年2026 ── Dell 2.6倍実測・80%実装35%収益の構造的ギャップを埋める測定フレームワークと18-36ヶ月最適化サイクルの経済学2026年、AI導入企業の80%以上がEBITレベルのROIを証明できない「AI ROI死の谷」が深刻化している。一方でDell AI Factoryは初年度2.6倍ROIを実証。この格差を生む構造的要因を、三層ROI測定フレームワークと18-36ヶ月最適化サイクルの経済モデルで定量分析する。2026.03.2415分伊東雄歩

プロダクト開発Anthropic 70%シェア獲得の構造分析 ── OpenAI優位崩壊・新規契約7割奪取・2026年売上逆転予測が示すエンタープライズAI市場の地殻変動2026年3月、Rampデータが示すAnthropicの新規企業契約73%獲得とOpenAI優位崩壊を、Claude Partner Network 1億ドル投資・3大クラウド全対応・国防総省拒否の3つの構造要因から経済学的に分析する。2026.03.1916分伊東雄歩

プロダクト開発AIアシスタントパーソナリティ設計の臨界点 ── Alexa+ 3モード展開とChatGPT「Less Cringe」失敗が突きつけるUX・信頼性・ビジネスモデルのトレードオフ2026年2月25日のAlexa+ 3モード(Brief/Chill/Sweet)、2026年3月のGPT-5.3更新、Snap My AIの安全性設計を比較し、パーソナリティ設計がUX・信頼性・LTV/解約率に与える影響を技術・運用・事業の3軸で分析する。2026.03.1211分伊東雄歩

プロダクト開発Tencent WorkBuddy vs Microsoft Copilot Cowork ── OpenClaw互換エンタープライズAIエージェントの価格競争と中国テック巨人の逆襲2026年3月9日、Tencent WorkBuddy(OpenClaw完全互換・フリーミアム)とMicrosoft Copilot Cowork(Claude統合・E7 $99/月)が同日発表。NVIDIA NemoClawも控え、エンタープライズAIエージェント市場の三つ巴の価格競争とローカライゼーション戦略を経済の視点から構造分析する。2026.03.1011分伊東雄歩

プロダクト開発Google TPU商用化戦争 ── Meta・Anthropic数十億ドル契約が書き換えるNVIDIA 95%独占の市場構造GoogleがTPU v7 Ironwoodを大規模外販し、Meta・Anthropicが数十億ドル規模の契約を締結。NVIDIA 95%独占のAIチップ市場は「寡占の重層化」へ移行する。推論コスト4.7倍の優位性、6.32億ドル削減の経済性、3つの市場再編シナリオを経済の視点から分析。2026.03.0912分伊東雄歩

プロダクト開発エンタープライズAI投資78%実装・20%収益化の構造的ギャップ ── 2026年、37億ドル投資と「スキル不足46%」が示すAI戦略の致命的欠陥2026年のエンタープライズAI導入率78%・生成AI投資370億ドルの裏で、収益成長実現はわずか20%。Deloitte・Gartner調査が明かす「生産性66%・収益化20%」の非対称性と、最大障壁「AIスキル不足46%」の構造を経済学的に分析し、AI CoE・ガバナンス成熟度・人材戦略の3軸フレームワークによる実装設計を提示する。2026.02.2410分伊東雄歩

プロダクト開発AI投資2兆ドル時代のバブル懸念 ── 2026年、生成AIがもたらす4.4兆ドル経済効果予測と「ファイバーバブル再来」シナリオの構造分析グローバルAI投資2兆ドル、McKinsey予測4.4兆ドル経済効果の一方で、VC投資61%集中と循環融資が示すファイバーバブルとの構造的類似性を経済学的に検証。「崩壊」ではなく「選別」フェーズへ移行するAI投資の実像と判断基準を提示する。2026.02.2312分伊東雄歩